Egy piaci alapú egészségügyi rendszer feltételei (#3)

A vita 3. része

[PRO-KON] [KORMGAZD]

Szerző: Zsiros Egon

« A bejegyzés eredetileg a Világ Aktuál korábbi felületén jelent meg. »

Hétvégi vitacikkünkben az egészségügy finanszírozása, az ezt meghatározó elvek és kérdések állnak a középpontban, szerzőink pedig 2+2 vitacikkel érvelnek a piaci alapú, illetve társadalombiztosításon alapuló egészségügy mellett. Szakkollégiumi szellemiségünkből is kiindulva hiszünk abban, hogy az érveken alapuló vitázás nemcsak fontos értéket jelent, hanem segíthet jobban megérteni a legfontosabb társadalmi, politikai, gazdasági kérdéseket is. A vitaformátum mellett a téma interdiszciplináris jellege is egy új formátumot vezet be a blog történetében, úgy gondoljuk, hogy a nemzetközi politika folyamatainak megértéséhez szélesebb körű, más területeket is érintő szemléletmódra is szükség van. (A szerk.)

A vita további cikkei:

Kinek az egészség(ügy)e?

·[PRO-KON] [KORMGAZD] Szerző: Cohen Áron « A bejegyzés eredetileg a Világ Aktuál korábbi felületén jelent meg. »

Bevezető

Kevéssé gondolom, hogy az egészségügyi rendszer alapvető funkcióit illetően komoly nézetkülönbség alakult volna ki köztem és az állami egészségügyi rendszer mellett érvelő szakkolléga, Cohen Áron közt. Úgy gondolom, osztjuk azt az alapvetést, hogy egy olyan rendszer kialakítása a cél, melyben mindenki igénybe veheti az egészségügyi szolgáltatást szükség esetén, valamint senki se szoruljon ki a biztosítással rendelkezők köréből a szociális háttere, szerény anyagi lehetőségei miatt. Az igazi vita nem ezen a ponton van köztünk. A legfőbb kérdés véleményem szerint az, hogy hogyan alakíthatunk ki egy olyan rendszert, melyben tükröződnek az egyes fogyasztói preferenciák és költési hajlandóságok, a szükséges finanszírozás rendelkezésre áll, és ezzel egyetemben érvényesülnek a fentebb említett szociális szempontok is.

Azt gondolom, hogy a szociális alapú állami biztosítással kiegészített piaci egészségügyi rendszer egy megfelelő konstrukció, amely teljesíti a főbb kritériumokat. Kár volna azonban eltagadni, hogy egy piaci alapú rendszer ideáltipikus működéséhez számos kritérium teljesülésére szükség van. Mint látni fogjuk, az állam piactorzító beavatkozása számos ponton ronthat a rendszer költséghatékonyságán. A fejtegetés során az USA egészségügyi rendszerével is foglalkozom és rávilágítok arra, mely pontokon tévednek azok a kritikusok, akik az amerikai egészségügyi rendszer defektjeit a piaci mechanizmus alapú működésnek tulajdonítják.

Piaci verseny és az egészségügy szereplői

Már-már triviálisnak tekinthető megállapítás, hogy a piaci verseny működéséhez mind vevői, mind eladói oldalon sok szereplőre van szükség. Miért? Kis számú vevő, vagy kis számú eladó esetén a kevés tagot számláló csoport visszaélhet piaci erőfölényével és akár összejátszással, vagy anélkül egy olyan árszínvonal alakulhat ki, ami eltér egy tökéletes verseny által eredményezett árszínvonaltól. Gondoljunk bele: ha kevés eladó áll szemben sok vevővel, akkor az eladók összejátszhatnak az árak emelése érdekében, így torzítva a piaci verseny feltételeit. Kevés vevő esetén a vevők játszhatnak össze az eladók ellen a piaci ár csökkentése érdekében. Az első esetben úgynevezett oligopol, a második esetben úgynevezett oligopszón piacról beszélünk. A recept mindezek alapján egyszerű: a piaci verseny megteremtésének legalapvetőbb kritériuma, hogy az adott piac sokszereplős legyen. Adja magát a kérdés: mitől függ, hogy hány szereplő van egy piacon?

Mikor ezt a kérdést feszegetjük, alapvetően azt a kérdést tesszük fel, hogy mitől függ, hogy valaki belekezd-e egy üzleti vállalkozásba. A válasz relatíve egyszerű: ha a jövőbeli hasznok meghaladják a jelenben felmerülő költségeket, akkor a vállalkozás létrejön. Amennyiben a kezdeti költségek túl magasak, vagy a jövőbeli jövedelmezőség nem elég magas, a vállalkozás nem lép a piacra. Ha a vállalkozások nem lépnek a piacra, az eladói (és egyben vevői oldalon) a szereplők száma alacsony lesz. Mit tehet tehát az állam, hogy elkerülje a kevés szereplős piacok kialakulását? Egyfelől csökkentheti az ún. belépési korlátokat, valamint a vállalat későbbi működése során az alacsony adóterhekkel járulhat hozzá a jövedelmező működéshez. Mind a belépési korlátok, mind a jövedelmező működés kapcsán meg kell említenünk a szabályozások jelentőségét. Az állami szabályozások meghatározó költségtételt jelentenek a vállalatok számára. A szabályozásnak való megfelelés és az adminisztráció sok erőforrást felemészt, ami hozzájárulhat a belépési hajlandóság csökkenéséhez. A hosszas elméleti bevezető után nézzük meg konkrétan az amerikai egészségügyi/egészségbiztosítási rendszer szereplőit és működését madártávlatból!

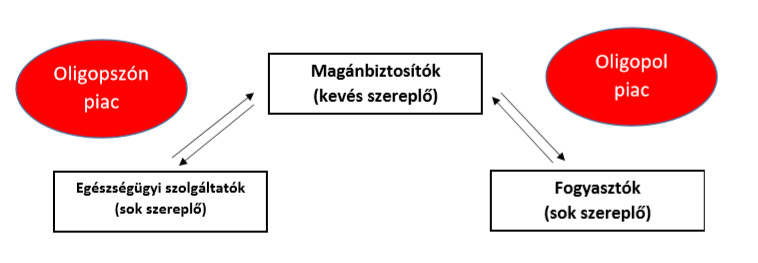

Ebben a rendszerben alapvetően három szereplői csoportot azonosíthatunk: (1) egészségügyi szolgáltatók, (2) biztosítók és (3) ügyfelek/biztosítottak/fogyasztók. A biztosítók kapcsolatban állnak az egészségügyi szolgáltatókkal, valamint a fogyasztókkal. Ily módon a biztosítói rendszer a fogyasztók és az egészségügyi szolgáltatók közé ékelődik az amerikai rendszerben. Ez még önmagában nem jelentene problémát. Nézzük, hogy az egyes csoportokon belül sok, vagy kevés szereplő van jelen. Azt látjuk, hogy mind egészségügyi szolgáltatóból, mind fogyasztóból igen sok van jelen a piacon, és így ezen a csatornán teljesülnek a piaci verseny feltételei. Mindez nem mondható el a biztosítói szektorra. Az egészségügyi biztosítói piac több mint harmadát öt nagy cég uralja. Mindez nem kalkulál az egyes államokra vonatkozó szabályozásokkal, amik az egyes részpiacokat tovább szűkítik. A rengeteg szabályozásnak és magas belépési küszöbnek köszönhetően az egészségbiztosítási piac igencsak oligopol természetű. Hogyan működik egy ilyen rendszer?

Az amerikai egészségügyben a biztosítók ármegállapodásokat kötnek az egészségügyi szolgáltatókkal az egyes szolgáltatások, illetve gyógyszerárak tekintetében. Ezt követően értékesítik az egészségügyi biztosítást, amit a biztosítói piac oligopol természetéből adódóan magasabb áron tudnak értékesíteni, mint a „tökéletes” piaci verseny esetén. Mindez az árak emelkedését eredményezi.

Ezek alapján feltehetjük a kérdést: mit lehet tenni annak érdekében, hogy a biztosítói piacon növeljük a szereplők számát és ezzel megszüntessük a kétoldali oligopol és oligopszón piacot? A válasz a korábbiak alapján: csökkenteni kell a belépési korlátokat és minél kevésbé kell csökkenteni a jövőbeli jövedelmezőséget. Ennek egyik legfőbb eszköze a biztosítói szektort sújtó szabályozások lazítása. Értelemszerűen a már piacon lévő biztosítóknak nem érdeke, hogy új szereplők jelenjenek meg a piacon, nekik érdekükben áll a jelenlegi szabályozási keretrendszer fenntartása. Ennek megőrzésére intenzív lobbitevékenységet folytatnak az amerikai törvényhozásban. Mindez azt eredményezi, hogy kialakul a piaci szereplők egy olyan köre, mely képes visszaélni piaci erőfölényével, torzítja a piaci verseny feltételeit. Fennmaradásának egyik záloga a biztosítók törvényi szabályozásának a keretrendszere.

Az amerikai egészségbiztosítási piac egy tipikus példája annak, hogy az állam a piaci folyamatokba való beavatkozással oligopol piacokat teremt. Ily módon a jelenleg fennálló krízis megoldásának egyik pillére a magánbiztosítói piac további liberalizálása, a szabályozások lazítása, a belépési korlátok csökkentése lenne.

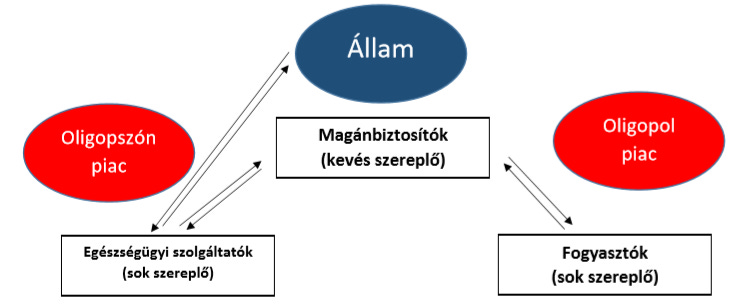

Az állam színre lép: Medicare

Természetesen az Amerikai Egyesült Államokban is rendelkezésre áll az állami egészségügyi biztosítás azok számára, akik nyugdíjasok, vagy fogyatékkal élnek (Medicare), vagy szociális helyzetükből adódóan rászorulnak (Medicaid). Ezen programok keretében az állam megjelenik a biztosítási piacon és a magánbiztosítókkal egyetemben árazási tárgyalásokat folytat az egészségügyi szolgáltatókkal. Kérdés, hogy az új szereplő megjelenése mennyiben változtat a fennálló helyzeten?

A kérdést némileg átfogalmazva úgy is közelíthetünk: mennyire jó gazda az állam? Hamar felmerülhetnek aggályok azzal kapcsolatban, hogy az ártárgyalások során az állam mennyiben törekszik a legalacsonyabb ár „kiharcolására”. Gyakran szembesülünk azzal a jelenséggel, hogy bizonyos állami közbeszerzések esetén „vastagon fog a ceruza”. Mivel ezeket a biztosítási programokat a költségvetés finanszírozza, így nem lepődhetünk me azon, ha a tárgyalási folyamat során nem a legszigorúbb költségszempontok érvényesülnek. A költségvetés sok mindent elbír. Ez abból a szempontból is ront a helyzeten, hogy sok esetben az állammal folytatott ártárgyalások során alakul ki a piaci ár, melyet a szolgáltatók a magánbiztosítóknak is felszámolnak. Ennek következményeképp a biztosítók „beszerzési” oldala jelentős mértékben drágul, ami fogyasztói oldalon szintén az árak emelkedését eredményezi. Mindezek mellett az állam igencsak költséges biztosítási programokat működtet, melynek magyarázata leginkább a puha költségvetési korlát jelenségében keresendő.

Mit eredményez mindez? Az USA GDP-arányosan az európai országokat megközelítő mértékben költ állami forrásból az egészségügyre. Minderre rakódik kb. még egyszer ennyi magánkiadás, ami a biztosítói piac oligopol jellegének és az állami ártárgyalások piactorzító természetének köszönhető. Fontos kihangsúlyoznom, hogy az Egyesült Államok sokat szidott ’piaci alapú’ egészségügyi rendszere a fentebb vázolt okok miatt igen kevéssé tekinthető egy piaci alapú egészégügy mintapéldányának. Árnyalja a képet, hogy az állami beavatkozás erősen torzítja a versenyfeltételeket, a szabályozáson keresztül biztosítja bizonyos szereplők piaci erőfölényét, a puha költségvetési korlát jelensége miatt pedig jelentős mértékben hozzájárul az árak torzulásához.

Összefoglalás

Mi kell hát egy piaci alapú egészségügyi rendszer működéséhez?

1. Biztosítani kell, hogy a biztosítási piac a szabad piaci verseny törvényszerűségei szerint működjön. Ezt leginkább az alacsony belépési korlátokkal, az állami szabályozások lazításával, az alacsony adóterhekkel érhetjük el. Mindezek létfontosságú feltételei egy sokszereplős piac kialakulásának.

2. Az állam ne piactorzító módon avatkozzon be az egészségügy területén. Anyagi támogatás nyújtható a szociális alapon rászorultaknak, amit az egyének egészségügyi biztosításra költhetnek. Ily módon az állam nem vesz részt közvetlen ártárgyalásokban, mint „biztosító” nincs jelen a piacon.

3. Szociális alapú támogatás a rászorultaknak. Ezzel elérhető, hogy senki ne szoruljon ki az egészségügyi ellátásból pusztán azért mert az anyagi körülményei nem teszik lehetővé számára a biztosítás megkötését. Egy hasonló, szociális alapú rendszer ismertetése további teret igényel.

Bízom abban, hogy az amerikai rendszer sematikus ismertetése és a konklúziók levonása árnyalta a közbeszédben sokszor tévesen interpretált „piaci alapú amerikai rendszer” hiányosságait. Remélem, hogy az olvasó előtt világossá vált, hogy az amerikai rendszer problémai nem az egészségügy piaci természetéből, hanem pont a piaci mechanizmusok torzulásából származnak. Továbbra is fontosnak tartom a szociális alapú támogatást, azonban a teljes mértékben állami forrásból működtetett rendszereket a korábbi cikkben vázoltak miatt ellenzem. Fontos kiemelnem, hogy csupán a fentebb említett feltételek teljesülése esetén érheti meg a piaci alapú rendszerre való átállás. Ezek hiányában mutatkozik esély arra, hogy egy amerikaihoz hasonló, költséghatékonytalan, torz rendszer alakuljon ki, akár Magyarországon is. A piaci alapú egészségügyi rendszer magyarországi bevezetésének lehetőségeit kizárólag egy nagyobb lélegzetvételű írásban lehetne elemezni. Jelen írás inkább az elméleti alapvetések és bizonyos feltételek tisztázása végett született.